При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

На 02.09 объявленный ЦБ курс USDRUB составляет 80,42, как и ровно 2 недели назад. На OTC USDRUB находится на 80,5. За прошедшую полную неделю USD опустился на 0,8%. Между тем, на текущей неделе рост составляет уже 0,9% - снижение прошлой недели было частично нивелировано.

Из геополитических новостей, всё внимание было приковано к 25-ому саммиту ШОС, который проходил с 31.08 по 01.09. В целом встреча лидеров России, Китая и Индии прошла позитивно. Ключевым событием саммита стал, конечно же, визит в Тяньцзинь Н. Моди, что лишний раз подчеркнуло неготовность Индии идти на поводу у США и союзников в части санкций в отношении РФ.

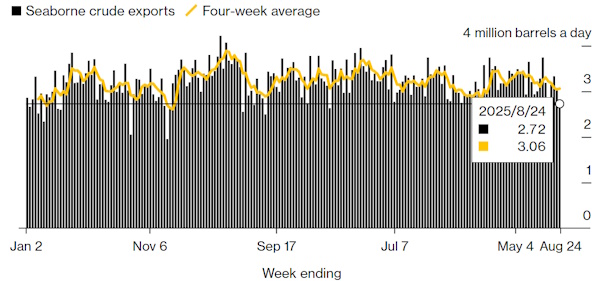

Все эти события происходят на фоне продолжающегося давления на Индию и призывов США к ЕС о вводе аналогичных мер по тарифам для Индии за покупку российской нефти. Центр ценовых индексов, тем временем, посчитал, что с января по июль ежемесячный объем экспорта нефти составлял порядка 115-220 тыс. т. в сутки (прим. от 0,8 до 1,6 млн. б/c – разброс достаточно большой). С начала августа ЦЦИ насчитал 137-204 тыс. т. (прим. от 1 до 1,5 млн. б/c). Ряд экспертов также обращает внимание на рост ставки фрахта на перевозку российской нефти. Так стоимость перевозки Urals из Усть-Луги в Индию выросла до $6 млн. за один рейс, хотя ранее составляла порядка $5,5 млн. Однако пока что, за исключением отдельных нюансов, ситуация с поставками российского черного золота остается более или менее стабильной. Bloomberg обновил информацию по морским перевозкам нефти из РФ 27.08. На неделе, закончившейся 24.08 поставки сократились до 2,72 млн. б/c, однако, как можно судить из графика, подобного рода просадки мы уже наблюдали неоднократно, судить о какой-либо тенденции рано. 4-х недельная средняя находится на уровне 3,06 млн. б/c.

Выводы, которые мы можем сделать на текущий момент по итогу как саммита ШОС, так и анализа ситуации вокруг текущих поставок – угрозы США в отношении Индии не сработали, нефть продолжает поставляться. О том, что закупка российской нефти будет продолжена косвенно подтверждают и заявления от некоторых индийских компаний о намерении расширять производственные мощности своих НПЗ.

Между тем, ситуация для российского бюджета продолжает оставаться сложной. Мировые цены на нефть остаются на достаточно низком уровне и пока что прогнозы не очень оптимистичные. Кроме этого, санкционное давление на РФ приводит к расширению дисконтов на российские сорта. На этой неделе Минфин опубликует данные по НГД и даст информацию об объемах операций с иностранной валютой и золотом на сентябрь.

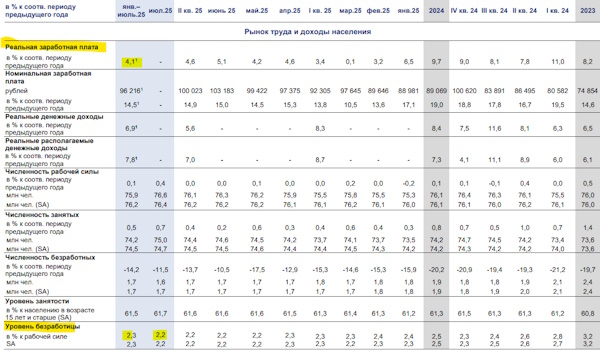

На прошлой неделе, тем временем, был опубликован блок важнейшей макроэкономической статистики. Во-первых, были опубликованы данные по ВВП. Рост ВВП за период с января по июль составил 1,1% г/г. Наиболее заметные прирост наблюдался в секторе строительства (+4,2%), наиболее сильное снижение – в оптовой торговле (-3,5%). Напомним, что в I-II кв. 2024 г. рост ВВП составлял порядка 4-5%. Мы видим, что экономика начинает замедляться.

Во-вторых, вышли данные по динамике роста заработных плат, а также по уровню безработицы. За январь-июль рост реальной заработной платы составил 4,1%. Безработица составила 2,3% за первые 7 месяцев года и 2,2% в июле. Ситуация не улучшается. Рынок труда продолжает оставаться достаточно сильным.

Подробно обо всех макроэкономических индикаторах можно прочитать в нашем свежем обзоре от 28.08.

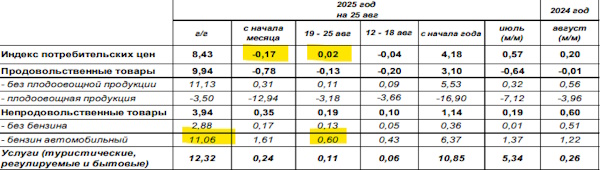

Также традиционно в среду 27.08 Росстат опубликовал данные по уровню инфляции. Индекс потребительских цен за неделю с 19 по 25.08 продемонстрировал околонулевой рост, поднявшись всего на 0,02%. Итого с начала месяца зафиксировано снижение ИПЦ на 0,17%.

Особо пристальное внимание в настоящее время приковано к ситуации с ценами на бензин, которые растут темпами выше официальной инфляции. Оптовые цены вновь начали расти. Эксперты предполагают, что причиной является попытка продавливания Правительства на расширение коридора по демпферу. Вместе с тем, к ситуации уже подключается ФАС.

Для ЦБ ситуация выглядит неоднозначно. С одной стороны – замедление темпов роста инфляции, а с другой – сохраняющиеся проинфляционные факторы, например, в виде низкого уровня безработицы. Полагаем, что пока что ситуация складывается всё же в пользу снижения ставки с шагом 200 б.п., однако этот шаг уже может в определенной степени находиться в ценах. Получается, что курс рубля может отреагировать только в том случае, если ставка будет снижена ещё больше (вероятность достаточно мала).

На текущей неделе ожидаем продолжение движения в пределах 79-81 руб. за 1 доллар США. В случае выхода USDRUB выше 81, не исключено тестирование уровня 81,7. Однако же в текущей конфигурации предпосылок для дальнейшего ослабления курса пока что нет.

Налоги, которые мы выбираем

Рост налогов: что предлагается. Налоги, экосбор, утильсбор. Куда пойдут самозанятые и к чему приведет рост налогов. Россияне экономят на еде и путешествуют в Европу. Для повышения рождаемости призывают снизить доходы россиян. Обнаружены следы западных спецслужб в мультфильмах.

Налоги, которые мы выбираем

Рост налогов: что предлагается. Налоги, экосбор, утильсбор. Куда пойдут самозанятые и к чему приведет рост налогов. Россияне экономят на еде и путешествуют в Европу. Для повышения рождаемости призывают снизить доходы россиян. Обнаружены следы западных спецслужб в мультфильмах.

Основные индексы США завершают сессию разнонаправленно — Пауэлл не подтвердил декабрьское снижение ставки

Фондовый рынок США в последнюю торговую час среды демонстрирует разнонаправленную динамику: инвесторы реагируют на заявления главы Федеральной резервной системы Джерома Пауэлла, сделанные после ожидаемого снижения ставки на 25 базисных пунктов.

Основные индексы США завершают сессию разнонаправленно — Пауэлл не подтвердил декабрьское снижение ставки

Фондовый рынок США в последнюю торговую час среды демонстрирует разнонаправленную динамику: инвесторы реагируют на заявления главы Федеральной резервной системы Джерома Пауэлла, сделанные после ожидаемого снижения ставки на 25 базисных пунктов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение