При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Финансово грамотное поведение – рациональный подход к управлению личным и семейным бюджетом, на базе которого человек организует эффективное расходование своих средств, поддерживает здоровый баланс доходов и расходов в личном и семейном бюджете, успешно использует инструменты инвестиций и сбережений, избегает бессмысленных трат и финансовых потерь.

Например, по определению Минфина России, критерии финансово грамотного поведения населения следующие:

С учетом уровня развития современного финансового рынка и разнообразия финансовых продуктов и платежных сервисов состояние финансовой грамотности населения является важной социальной проблемой, при этом ее уровень можно оценить, как невысокий. Например, по данным департамента финансов Организации экономического сотрудничества и развития (OECD), в глобальном масштабе уровень финансовой грамотности сегодня низок; только 60 % взрослого населения во всем мире ведут домашний бюджет, в России этот показатель составляет 50 %.

Рациональное отношение к деньгам на простейшем бытовом уровне состоит в том, чтобы не платить лишнего, получать максимум возможного за обозначенную цену. Причем в такой идеологии имеют значение как серьезные расходы и финансовые вложения, так и правильная организацияповседневных мелких расходов. Необходимая оговорка: при этом следует учитывать, что под правильной организацией расходов не следует понимать исключительно экономию – это частая логическая ловушка. Экономия важна, но не может являться абсолютной доминантой в организации личных расходов, поскольку не во всех случаях дает максимальный результат с точки зрения эффективного использования денег. Этот момент необходимо учитывать при работе СМИ по темам финансовой грамотности населения. Некоторые российские СМИ свели организацию специальных рубрик и разделов, посвященных повышению финансовой грамотности, к набору простейших «хозяйственных» советов (например, как сэкономить электроэнергию в жилых помещениях). Такой подход можно оценить, как неверную трактовку понятия «финансовой грамотности», которое, как уже говорилось выше, не может быть сведено только к способам экономии.

Простейший пример: клиент банка из соображений экономии выбрал обычную банковскую карту вместо банковской карты премиум-класса. При прочих равных условиях это рациональное решение. Однако если этот клиент активно пользуется продуктами и сервисами, на которые для держателей карт премиум-класса предусмотрены скидки (например, о них объявляют некоторые супермаркеты, бутики, отели, конторы по аренде автомобилей и т. п.), то решение сэкономить на обслуживании банковской карты не является рациональным.

На более сложном уровне речь идет об оценке риска финансовых потерь, связанных с теми или иными операциями по вложению средств, сбережениями, инвестициями. Во-первых, в этой среде немало мошенников и недобросовестных посредников, которых не заботят интересы клиента. Во-вторых, финансовая неграмотность приводит к неверному выбору инструментов вложений и инвестиций, к снижению потенциально возможного дохода либо к убыткам. На данном уровне финансово грамотное поведение – знания, умения и навыки приумножать личный капитал за счет широкого диапазона инструментов сбережений и инвестиций. Мы сознательно используем два термина – «сбережения» и «инвестиции». Необходимо понимать, что они не являются синонимами. В обоих случаях частные средства (капитал) вкладываются для извлечения дохода. Разница состоит в критериях данного вложения.

Сбережения – это вложения, в которых принцип безопасности и гарантированности доходов доминирует над принципом прибыльности. Это вложения с нулевым или минимальным уровнем риска, но с доходом, как правило, ниже уровня инфляции. При таких видах вложения деньги инвестора, с точки зрения реальной покупательной способности, не приумножаются (доход не выше уровня инфляции), но сберегаются. Примеры: классические банковские вклады, сберегательные сертификаты, некоторые виды облигаций, отчисления в пенсионные фонды.

Инвестиции – это вложения, в которых принцип прибыльности доминирует над принципом безопасности. Как правило, это вложения с риском убытка или даже полной потери капитала, но с потенциальной доходностью значительно выше уровня инфляции. Примеры: вложения в акции, венчурные фонды, деривативы, форекс- и биржевой трейдинг.

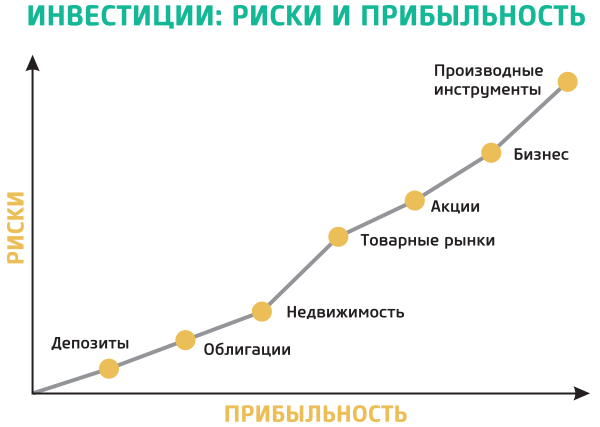

Принципиальный и универсальный закон финансового рынка: потенциальная прибыльность прямо пропорциональна уровню рисков (см. схему).

Необходимо отметить, что СМИ уделяют пропаганде этого принципа ничтожно мало внимания как на уровне популярных, так и на уровне деловых изданий. Как правило, у россиян нет четкого понимания соотношения рисков и прибыльности в любого рода финансовых инструментах.

Чтобы принимать финансово грамотные решения, необходимы: а) разносторонние финансовые знания; б) понимание, как эти знания получить; в) представление об универсальных закономерностях финансового рынка (см. таблицу 1).

Таблица 1. Примеры разного уровня работы с финансами:

|

Уровень работы с финансами |

Кейсы |

Необходимые знания |

Понимание, как эти знания получить |

Представление об универсальных закономерностях финансового рынка |

|---|---|---|---|---|

|

Простой |

Не переплачивать лишнего за товары и услуги. |

Навык наличных и безналичных расчетов за товары и услуги. |

Каталоги, Интернет, сравнение цен в торговых и сервисных точках. |

Спрос рождает предложение. |

|

Средний |

Банковский вклад. |

Принципы обслуживания банковского вклада, формирования дохода, защиты интересов вкладчиков. |

Специализированные сайты, договор на открытие вклада, сравнение условий вкладов в различных банках. |

Существует взаимосвязь между суммой и длительностью вклада и уровнем доходности. |

|

Сложный |

Биржевой трейдинг. |

Знания о работе рынка ценных бумаг, технический навык работы на трейдинг-платформах. |

Специализированные сайты, образовательные программы, специальная литература, тренинги. |

Потенциальная прибыльность обратно пропорциональна уровню рисков. |

В повседневной жизни человек может реализовывать принципы финансовой грамотности одновременно на разных уровнях работы с финансами (они не исключают, а дополняют друг друга). Кроме принципов управления деньгами существует еще и «география» такого управления. В этом плане финансовая грамотность необходима, чтобы не ошибиться при использовании различных финансовых услуг. При этом следует учитывать, что современный рынок предлагает как частным лицам, так и бизнесу широкий диапазон финансовых инструментов.

В их число входят:

«Недостаточная финансовая грамотность в настоящее время является препятствием для развития отдельных финансовых инструментов и сегментов финансового рынка. Повышение ее уровня в России будет способствовать ускорению процесса осуществления пенсионной реформы, реформы банковского и страхового секторов, в частности, росту спроса на услуги добровольных пенсионных накоплений и страхования».1

Уровень финансовой грамотности населения напрямую сказывается на экономическом развитии страны. Чем он ниже, тем негативнее это влияние.

С одной стороны, невежество в решении финансовых вопросов приводит к обнищанию населения, снижению покупательной способности.

«Для потребителей финансовых услуг низкий уровень ФГ приводит:

С другой стороны, низкий уровень финансовой грамотности негативно сказывается на инвестиционной активности населения. Неумение и, как следствие, нежелание пользоваться финансовыми инструментами лишают людей потенциального дополнительного дохода (абсолютно доминирующим источником дохода – более 80% – населения РФ является оплата труда, пенсии или социальные пособия), а экономику страны – притока средств и создания системы воспроизводства внутренних финансовых ресурсов (абсолютно доминирующими источниками ресурсов развития становятся либо внешние заимствования, либо бюджетные ассигнования, либо «рентные» доходы от наиболее прибыльных «сырьевых» отраслей, в то время как в большинстве развитых стран важнейшим источником финансовых ресурсов являются внутренние инвестиции частных лиц). Следует отметить, что недостаточная инвестиционная активность населения и, как следствие, перекос в источниках ресурсов развития, к сожалению, также мало освещается российскими СМИ.

Из-за недостатка финансовой грамотности планированием личного бюджета в России занимаются единицы. Следствием этого является то, что большинство населения живет по принципу «от зарплаты до зарплаты», сведения расходов с доходами, без создания как инвестиций, так и «подушек безопасности» (сбережений на случай форс-мажорных обстоятельств любого рода). Значительная часть населения живет не по средствам – об этом говорит высокий уровень закредитованности – банкам должен каждый второй россиянин экономически активного возраста (38 млн. человек – данные Банка России и НБКИ). Сам по себе высокий уровень закредитованности не является негативным показателем. Для сравнения: уровень закредитованности населения США, Канады и наиболее развитых стран Европы в несколько раз выше уровня закредитованности населения РФ.

Однако зачастую закредитованность российского населения вызвана не рациональными потребностями (например, приобретением адекватного размеру семьи жилья или необходимого для эффективной работы автотранспорта), а нерациональным потребительским поведением (т. н. «потребительский бум»). Как следствие, многие российские заемщики нерационально рассчитали долговую нагрузку и с затруднениями или сбоями обслуживают свои кредитные обязательства.

В результате в РФ отмечается значительный рост просроченной кредитной задолженности в сравнении с общим ростом кредитного портфеля. В мире были примеры так называемых «кризисов плохих долгов» (когда доля просроченных и дефолтных кредитов в общей массе выданных кредитов достигает уровня, на котором банки терпят значительные убытки вплоть до банкротства). Для российского рынка начиная с 2008 года актуален риск «кризиса плохих долгов». По расчетам Национального бюро кредитных историй (НБКИ) более 600 тыс. человек в России – потенциальные банкроты, неспособные погасить свои кредиты. Причем речь идет только о тех, чей долг превышает 500 тыс. рублей, а просрочка – три месяца.

На локальном уровне мы наблюдали «кризис плохих долгов» в сегменте валютной ипотеки: после девальвации рубля в конце 2014 года большинство ипотечных заемщиков, взявших кредиты в валюте, не смогли обслуживать долговую нагрузку (которая в рублевом эквиваленте выросла примерно в 2 раза), что привело к социальным коллизиям (митинги, пикетирование, акции в банковских офисах) и необходимости реструктуризировать эти кредиты (за счет предоставления льгот, отсрочек или конвертации валютных займов в рублевые). Ниже мы еще вернемся к проблеме валютной ипотеки.

Низкий уровень финансовой грамотности мешает развитию института частных инвесторов в России. Сбережения и инвестиции удается делать не более трети активной части населения (около 30 %, по данным ВЦИОМ). Негосударственные пенсионные фонды, индивидуальные инвестиционные счета, портфельные инвестиции, накопительное страхование жизни привлекают внимание лишь узкого круга частных инвесторов. По экспертной оценке относительную активность на рынке ценных бумаг проявляют около 40–50 тысяч россиян.

Фактически массово населением РФ используется всего один способ вложения свободных средств – банковский вклад. В результате на депозитах частных лиц осело более 10 трлн. рублей, которые (с учетом того, что банки в РФ акцентируются преимущественно на кредитовании, а не на инвестиционном финансировании), по сути, либо полностью, либо частично заморожены для реального сектора экономики, что тормозит в целом социально-экономическое развитие страны.

«Ряд факторов обусловливает повышенные требования к уровню финансовой грамотности участников рынка, а также к процессу финансового образования, поскольку проблема низкой финансовой грамотности населения заложена и в природе самих финансовых услуг (продуктов) и рынков. В исследованиях, посвященных проблеме информации на финансовых рынках, выделяют следующие факторы:

Данные факторы обусловливают высокий уровень «асимметрии» информации на рынках финансовых услуг (продуктов). Указанная «асимметрия» ограничивает способность потребителя быстро адаптироваться к изменяющимся характеристикам финансового рынка, определяет недостаток информированности о возможностях финансового рынка, приводит к неэффективным финансовым решениям и, как результат, уменьшает доверие к финансовым институтам и их услугам».3

Пассивное отношение к инвестициям лишает население перспектив создать накопления на старость, что провоцирует снижение уровня благосостояния общества, возрастание социального беспокойства, максимальную зависимость от внешних социально-экономических факторов.

По данным исследования, проведенного по заказу Министерства финансов РФ в 2015 году, уровень знания и понимания базовых предметных областей финансовой грамотности населения России колеблется от среднего до крайне низкого. У многих респондентов понимание правильного или желательного, выгодного, безопасного поведения не совпадает с их реальным поведением, уровень знания остается теоретическим и не переходит в действия или отказ от действий.

Исследование показало, что общее понимание рисков любого выбора в сфере финансового поведения недостаточно, поверхностно, но это влечет за собой полярно противоположную реакцию: кто-то отказывается от любых финансовых действий, кто-то – кидается в любые авантюры.

Одна из ключевых проблем, вызванных финансовой неграмотностью населения, является, по сути, «смежной» проблемой, так как связана с низким уровнем юридической грамотности. Традиционно в России не читая подписывают договоры и разного рода документы, обусловливающие принятие подписантом на себя неких обязательств финансового или имущественного характера. Эта проблема неоднократно поднималась ведущими экспертами финансового рынка и обсуждалась в СМИ. В особенности это касается кредитных и страховых договоров: после оформления клиент обнаруживает, что его ожидания расходятся с действительностью. Возникает коллизия между документально зафиксированными обязательствами и представлением об этих обязательствах, которые сформировались у клиента. Эта коллизия приводит к конфликтам, финансовым потерям и т. п.

В свою очередь, эта «дурная привычка» делает человека легкой добычей либо некорректно работающих менеджеров финансовых организаций, либо мошенников: в устной беседе клиенту обещают выгодные условия, в документах фиксируются более трудные для клиента условия или обязательства. В России высок уровень финансового мошенничества – например, деятельности так называемых «финансовых пирамид».

Еще один аспект той же проблемы – важные условия договора даны в неудобной для клиента форме (так называемая «проблема мелкого шрифта», впервые обозначена в 2005–2006 годах финансовым омбудсменом П. А. Медведевым. Названа так из-за практики включения мелким кеглем в клиентский договор сложных условий в надежде, что они не будут изучены подписантом внимательно). Необходимо отметить, что к 2012–2014 годам проблема мелкого шрифта была практически искоренена благодаря массовой кампании в СМИ.

Один из наиболее типичных примеров вышеизложенного: бытующая в России привычка использовать кредитные карты для снятия наличных. Держатель карты при оформлении договора с банком пропускает мимо ушей тот факт, что за снятие наличных с кредитной карты или за овердрафт берут очень высокую комиссию, и на этот вид расходов не распространяется грейс-период. То есть проценты на сумму долга начинают начисляться сразу, без отсрочки. В итоге обналичивание обходится чрезвычайно дорого.

Невнимательное отношение к договору купли-продажи жилья приводит к массовым ситуациям, когда обманутый или невнимательный покупатель остается и без жилья, и без денег.

Невнимание к условиям финансового договора нередко приводит к потере денег, в некоторых случаях – к полному разорению. И тут мы возвращаемся к ранее упомянутой важной проблеме: неумению трезво оценивать риски, сопутствующие той или иной финансовой услуге, непониманию взаимосвязи между уровнем предполагаемой прибыльности и уровнем потенциальных рисков.

Актуальный нашумевший пример: ипотека в иностранной валюте. Заемщики нарушили золотое правило кредитования: деньги можно занимать только в той валюте, в которой ты получаешь свои доходы (причем следует помнить, что в российских СМИ неоднократно, сотни раз эксперты озвучивали именно этот принцип кредитования). После значительного падения курса рубля в конце 2014 года платеж по кредиту вырос вдвое и оказался неподъемным.

Почему это произошло? Заемщики либо не понимали, на какой риск идут, оформляя кредит в иностранной валюте, либо по русскому обычаю понадеялись на «авось». После девальвации рубля погашение кредита потеряло смысл с экономической точки зрения: многие уже выплатили сумму, превышающую стоимость купленного жилья, а долг по кредиту только возрос. В перспективе валютным заемщикам грозит потеря и жилья, и всех внесенных за него денег.

Проблемы заемщиков часто связаны и с их неумением трезво оценить свои финансовые возможности. Получив кредит, заемщик понимает, что его доходов не хватает, чтобы рассчитаться с банком. Грамотным решением этой проблемы была бы попытка договориться с банком о реструктуризации кредита для снижения платежа.

Но, как правило, заемщик впадает в панику и, чтобы погасить долг, берет кредит в другом банке, как правило, на невыгодных условиях, под больший процент. Потом повторяет эту операцию еще раз, в результате чего возникает неподъемная для заемщика долговая цепочка. Почти 300 тысяч человек в России, по данным НБКИ, имеют 5 и более кредитов.

Другой пример того, как можно разориться, если пренебрегать оценкой финансовых рисков, – пропавшие банковские вклады. В соответствии с законодательством Система страхования вкладов в РФ компенсирует вкладчикам возмещение вкладов, потерянных в результате банкротства банка или отзыва у него лицензии на осуществление банковской деятельности, на сумму до 1 миллиона 400 тысяч рублей. Все, что сверх этой суммы, не страхуется и в абсолютном большинстве случаев банкротства банков не возмещается (то есть находится в зоне риска). Финансовые эксперты в российских СМИ неоднократно повторяли призывы дробить вклады для сумм выше уровня страхования по нескольким кредитным организациям. Несмотря на это, значительное количество россиян продолжает открывать крупные вклады, игнорируя универсальный принцип «не класть все яйца в одну корзину».

Очень остро стоит вопрос грамотной оценки финансовых рисков и для игроков на валютном рынке. Неумение просчитывать риски в этой сфере приводит к тому, что за первый год на рынке Forex теряют все свои деньги около 95 % трейдеров.

В качестве примера денежных потерь, понесенных из-за финансовой неграмотности, можно привести краткосрочные займы под очень высокие проценты и необоснованное использование таких займов населением РФ (как правило, спровоцированное более легкими, в сравнении с банковскими, условиями получения займа в организациях микрокредитования – микрокредитных и микрофинансовых организациях). Чаще всего более рациональным было бы использование альтернативных вариантов, таких как оформление кредитной карты или потребительского кредита. Но из-за финансовой неграмотности или опасения получить отказ в предоставлении кредита (банки более требовательно относятся к уровню платежеспособности заемщика) эти варианты значительной частью населения РФ не учитываются. В целом по оценке ряда экспертов, это ведет к потенциальной угрозе маргинализации кредитования в России.

В России система повышения финансовой грамотности пока только формируется. Этот процесс начался в 2006–2007 годах, был инициирован кредитным бумом и последующим за ним финансовым кризисом 2008–2009 годов. В линейке инструментов этой работы – адаптированные программы обучения в школах, специальные мастер-классы для различных групп населения (например, чтение лекций для пенсионеров по вопросам пенсионных накоплений), проведение мероприятий просветительского характера по инициативе государственных и частных структур, организация тематических сайтов в сети Интернет. Но, учитывая тотальное невежество населения РФ в финансовых вопросах, этих мер явно недостаточно. Проблему дефицита мер по повышению финансовой грамотности в значительной мере восполняет специальный проект Министерства финансов РФ «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации». Однако следует учитывать, что основным источником финансовой информации для большинства населения остаются СМИ.

Это приводит нас к выводу о том, что одна из ключевых ролей в повышении финансовой грамотности принадлежит средствам массовой информации. Медиа-инструментарий по этой тематике можно разделить на несколько основных направлений:

«Особенно важной для России является образовательная (просветительская) функция деловых СМИ – в условиях становления и первых лет развития рыночных отношений читатели деловых СМИ далеко не всегда представляют себе законы, по которым живет рыночная экономика. Например, не всегда легко представить, как может повлиять решение Центрального банка об изменении кредитной политики (например, об изменении процентной ставки) на финансы домохозяйства. И в этом случае задача СМИ – дать такое разъяснение, понятное и правильное».4

Повышением уровня финансовой грамотности населения главным образом занимаются многотиражные печатные издания федерального («Комсомольская правда», «Аргументы и Факты») и регионального масштаба. Существуют немало специализированных сайтов (портал «АИФ Деньги») и печатных изданий формата b2c, углубленно рассказывающих о финансовых услугах. Появились различные сервисы для поиска и сравнения условий предоставления таких услуг, примеры расчетов их стоимости. Как правило, такие издания или интернет-порталы посвящены каким-то одним видам услуг – банковским, страховым, инвестиционным и т. п. Примеры таких изданий: журнал «Про кредиты и вклады», порталы Банки.ру, Сравни.ру, Финверсия.ру, Выберу.ру, Средства.ру, Финруссия.ру и др.

Кроме того, в Интернете набирают популярность интернет-каналы, созданные целенаправленно для повышения финансовой грамотности населения.

Федеральные телеканалы занимаются подобной тематикой эпизодически, за исключением нескольких утренних шоу-программ, где существуют рубрики финансово-экономической направленности. В определенной степени можно считать, что финансовому просвещению населения способствуют новости на эту тему.

При этом надо учесть, что так называемые деловые СМИ (телеканал «РБК», издания издательского дома «Коммерсантъ», газета «Ведомости», ряд деловых журналов и т. д.), с точки зрения просвещения населения, – не слишком эффективный инструмент, поскольку контент таких СМИ, за исключением новостей, чересчур сложен для неискушенного потребителя и предполагает наличие у аудитории базового уровня финансово-экономических знаний.

Радиостанции в наименьшей степени задействованы в повышении финансовой грамотности населения, возможно, потому, что информацию такого рода на слух воспринимать достаточно тяжело. Финансовая информация для максимально эффективной подачи материала зачастую требует наличия схем, графиков, таблиц. Наглядный пример в подтверждение этого тезиса: трудно представить без соответствующей диаграммы принцип пропорции потенциальной прибыльности и уровня рисков (мы таким образом проиллюстрировали одно из положений в начале нашей лекции).

Из-за финансовой безграмотности многие потребители в России страдают от нарушений своих прав при получении финансовых услуг. Проблема защиты прав потребителей финансовых услуг приобрела массовый характер. Например, по оценке Роспотребнадзора, жалобы на качество финансовых услуг составляют около 10 % в общем потоке обращений потребителей в эту организацию (всего Роспотребнадзор получает в год более 0,5 миллиона письменных обращений).

При этом надо отметить, что за последние десять лет в России сложился широкий круг организаций, которые работают в этом направлении. На уровне государства это Роспотребнадзор, Министерство финансов и Центральный банк РФ (в них существуют специальные службы и подразделения по защите прав потребителей финансовых услуг). Конфликты помогают разрешать две федеральные российские банковские организации – АРБ (Ассоциация российских банков) и АБР (Ассоциация банков России), Национальная ассоциация профессиональных коллекторских агентств (НАПКА), профессиональные объединения страхового, фондового и форрекс– рынков. На безвозмездной основе права заемщиков защищают общественные организации, наиболее известные из них – КонфОП (Конфедерация обществ потребителей финансовых услуг), «Финпотребсоюз», а также институт финансового уполномоченного РФ.

Самостоятельно урегулировать конфликт потребителя с поставщиком финансовых услуг вряд ли получится: чересчур сложно разобраться в юридических тонкостях.

Крупные суммы из-за своей финансовой неграмотности нередко теряют владельцы страховых полисов. Особенно остро эта проблема стоит в сфере автострахования и страхования от потери нетрудоспособности для ипотечных заемщиков. Клиент подписывает договор, не читая, а когда приходит за страховым возмещением, выясняется, что договор страхования содержит оговорки, которые позволяют страховой компании на законных основаниях увильнуть от выплаты клиенту.

Еще один аспект данной проблемы – финансовые потери от навязанных услуг. Типичный пример – ненужные платные сервисы, которые мобильные операторы подключают клиентам, некоторые страховые опции при выдаче кредита, проблема дополнительных комиссий и т. д.

С 2007 года в СМИ при поддержке организаций по защите прав потребителей финансовых услуг и депутатов Госдумы РФ состоялось несколько больших кампаний, благодаря которым заметно улучшились условия предоставления банковских, микрофинансовых, страховых услуг. В частности, отменили мораторий и штрафы за досрочное погашение, запретили навязывать заемщикам страховки, ограничили размер процентной ставки по МФО.

Благодаря активному участию СМИ в обсуждении проблем, связанных с потребительским кредитованием и коллекторской деятельностью, в России были приняты соответствующие законы. Также СМИ сыграли важную роль в усовершенствовании правил расчета полисов ОСАГО.

На Западе СМИ чаще рассказывают о мошенничествах и злоупотреблениях владельцев финансовых компаний, которые разоряют своих клиентов, чтобы научить людей распознавать жуликов и предотвратить новые преступления. Можно вспомнить громкие скандалы вокруг аферы Бернарда Мейдоффа, от которой, по разным данным, пострадало от одного до трех миллионов человек и несколько сотен финансовых организаций; общий ущерб составил почти 65 млрд долларов.

В ходе ипотечного кризиса в США 2007 года СМИ публиковали много материалов об ипотечных заемщиках, ставших заложниками манипуляций с рейтингами ценных бумаг и чрезмерными аппетитами банков, из-за которых рынок рухнул. За несколько лет миллионы людей в результате кризиса стали неплатежеспособными и лишились своих домов. В СМИ развернулась компания по защите их интересов, благодаря чему правительство США приняло ряд мер для поддержки ипотечных заемщиков.

Рассмотрим проблему на самом простейшем уровне. Распланировать личный бюджет, чтобы расходы не превышали доходов, не так уж сложно. Сложность состоит в том, чтобы следовать своим планам. Могут помешать неумение оценить истинную величину расходов, склонность к импульсивным покупкам, отсутствие сбережений на случай форс-мажорных ситуаций.

Именно тут кроется причина многих проблем. И главная из них – лень. Многие люди просто не хотят вникать в какие-то новые области знаний, в том числе – из области финансовой грамотности; принимают решения на основе случайного выбора, под исключительным влиянием рекламы, по примеру других людей и т. п. То есть в основе принятия финансового решения лежит либо неадекватная информация (например, реклама дает только выгодные поставщику услуги сведения о ней), либо неполная информация (рекомендации знакомых, чья компетентность сомнительна, сведения, которые получены мимоходом или поняты неверно).

Другая проблема состоит в том, что люди не любят менять свои привычки. Из-за этого они не ищут более выгодных вариантов, так как в этом случае придется менять устоявшийся уклад, сценарий действий.

Еще один аспект этой проблемы: человек склонен верить тому, во что ему хочется верить.

Поэтому, получив информацию, которая совпадает с его собственными устремлениями, он уже не склонен критично оценивать такую информацию. Из-за этого потребители принимают нерациональные решения, теряя деньги, а в худшем случае – попадая в ловушки, расставленные мошенниками.

Самый яркий пример такого поведения: история с вкладами в «финансовую пирамиду» МММ. Несмотря на то, что МММ разорил сотни тысяч людей и эта история получила широчайший общественный резонанс, через несколько лет организаторам удалось возродить свою пирамиду и обобрать клиентов повторно. Обещания организаторов в данном случае совпадали с желанием граждан быстро и без труда получить высокий доход, и поэтому люди с легкостью отдавали свои деньги. В этом случае как нельзя лучше подходит определение «жадность порождает бедность». Стремление обогатиться перевесило доводы рассудка. К сожалению, это не единичная история, и мошенники всех мастей продолжают пользоваться этим свойством человеческой психики.

При этом значительная часть населения не обладает навыком классификации признаков финансового мошенничества («финансовой пирамиды» и др.). К таковым признакам относятся:

Потенциально СМИ могут сыграть значимую роль в повышении финансовой грамотности населения России, поскольку финансовая тема в СМИ входит в число самых востребованных. Новости и проблемы, связанные с финансовыми услугами и событиями на рынке, занимают центральные места на сайтах и страницах газет, в числе первых упоминаются в новостных программах теле- и радиовещания.

Публикации на актуальные темы финансового рынка получают широкий резонанс в обществе. Об этом свидетельствует тот факт, что публикации в СМИ несколько раз были успешно использованы «черными пиарщиками» для создания паники среди банковских вкладчиков, и опасно пошатнули положение даже такого лидера рынка, как «Альфа-банк». Более того, «медиаинструменты» все чаще применяются в России в конкурентной борьбе финансовых институтов как на банковском, так и на фондовом рынках, а также чрезвычайно активно используются для повышения привлекательности той или иной компании или банка.

О широкой популярности публикаций на финансовые темы можно также судить по количеству комментариев на сайтах электронных изданий. Статистика перепостов таких публикаций (в том числе в соцсетях) свидетельствует о высокой востребованности аудиторией материалов данной тематики.

Наиболее актуальные темы связаны с оплатой жилищно-коммунальных услуг, коллекторской деятельностью, пенсионной реформой, ипотекой, автострахованием, потребительским кредитованием, защитой банковских вкладов, а также вопросами регулирования банковского сектора.

При освещении финансовых тем следует соблюдать предельную осторожность, чтобы случайно не подтолкнуть аудиторию к решению, которое повлечет за собой финансовые потери. Ответственность журналиста в этой ситуации очень высока. Необходимо тщательно проверять достоверность используемой информации и компетентность источников.

Чтобы аудитория получила четкое понимание вопроса, необходимо подробно изложить все его аспекты, а также предоставить разные точки зрения. Однобокий подход, недостаток данных недопустимы.

Например, в российских СМИ при описании покупки жилья в кредит некорректно используется утверждение, что в этом случае недвижимость не принадлежит заемщику. Имеется в виду, что до полного погашения кредита банк может отобрать квартиру за долги. Но при этом не уточняется, что формально жилье принадлежит заемщику на праве собственности и он может ею распоряжаться по согласованию с банком.

Другое распространенное заблуждение: автор по неопытности сообщает о том, что в золото или биткоины выгодно вкладываться, так как они показывают стабильный рост. Хотя рост произошел только на коротком горизонте, а в целом эти инструменты теряют в цене на более длительном временном промежутке.

Следует с осторожностью выбирать форму подачи информации, чтобы не создавать у аудитории ложных представлений. Желательно избегать безапелляционных обобщений и высказываний, оценочных суждений, не имеющих под собой твердых оснований. Например, не стоит утверждать, что «каждый хочет сэкономить» или «каждый знает: кредит – это кабала». Это спорный вопрос, и не стоит программировать аудиторию, апеллируя к общему мнению, которое на самом деле не такое уж и общее. Изложите факты, а выводы аудитория сделает сама.

Стоит максимально облегчить аудитории изучение вопроса, использовать для объяснений красноречивые примеры и художественные (юмористические) сравнения. Не надо злоупотреблять комментариями экспертов, перегруженными финансовыми терминами. Тема и без того сложная, а наукообразный слог еще больше затруднит восприятие.

Негативное или позитивное отношение можно создать и за счет тенденциозной подборки фактов и комментариев. Подгонять факты под свою идею, которая может оказаться и неправильной, – это верх непрофессионализма.

Высокий уровень финансовой грамотности открывает перед журналистом возможность освещать финансовые темы как в формате b2b, в деловых СМИ, так и b2c – в СМИ, предназначенных для массового читателя, в информационных агентствах, а также в специализированных изданиях.

Знание финансовой тематики позволяет специализироваться в разных жанрах (новости, репортаж, проблемные и аналитические статьи). Кроме того, высокий уровень финансовой грамотности необходим журналисту, специализирующемуся на любых отраслях деловой журналистики и на макроэкономике, поскольку в современном мире в качестве основных индикаторов, использующихся для системы оценок хозяйственно-экономической деятельности, являются именно финансовые (денежные) показатели. А такие понятия, как «капитализация компании», «рост компании», «рост бизнеса» основываются не только на чисто производственных показателях и объемах, но и на финансовой активности компании. Вывод любого бизнеса в разряд публичных компаний и на фондовый рынок автоматически означает, что для его адекватной оценки и понимания ситуации необходимы финансовые знания, а лидерами практически всех отраслей экономики в современном мире являются именно публичные, активно работающие на финансовом рынке бизнесы. Таким образом, высокая финансовая грамотность автора является как необходимым условием для успешной работы в сегменте деловой журналистики, так и неоспоримым профессиональным конкурентным преимуществом журналиста.

1 Зеленцова А. В. Повышение финансовой грамотности населения: международный опыт и российская практика. / Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. – М.: ЦИПСиР, КНОРУС, 2012. – с. 7.

2 Там же – с. 21.

3 Зеленцова А. В. Повышение финансовой грамотности населения: международный опыт и российская практика. / Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. – М.: ЦИПСиР, КНОРУС, 2012. – с. 21.

4 Деловая журналистика. / [Афанасьева А. и др.]; отв. ред. А. В. Вырковский. – М.: МедиаМир, 2012. – с. 17.

Учебник «Финансовая грамотность и массовая информация». Для деловой и общественно-политической журналистики. Предназначен для высших учебных заведений.

Подготовлен в рамках реализации контракта «Разработка и реализация модульной программы обучения по направлению журналистики для студентов высших учебных заведений и просвещения журналистов в области финансовой грамотности и защиты прав потребителей финансовых услуг» № FEFLP/QCBS-3.15 между Некоммерческим фондом реструктуризации предприятий и развития финансовых институтов и Консорциумом в составе: Общества с ограниченной ответственностью «Р. И. М. Портер Новелли» (лидер Консорциума; Россия), Федерального государственного автономного образовательного учреждения высшего образования «Российский университет дружбы народов» (партнер; Россия) и Союза общественных объединений «Международная конфедерация обществ потребителей» (партнер; Россия)

Коллектив авторов,

под ред. Я. А. Арта, к.э.н.

АРТ Ян Александрович, к.э.н., член-корреспондент Международной академии экономики, финансов и права (IAEFL) и Международной академии менеджмента (IAM), член Комиссии РСПП по банкам и банковской деятельности, совета Национальной ассоциации профессиональных коллекторских агентств (НАПКА), Совета по профессиональным квалификациям финансового рынка (СПКФР),автор книг: «Разговор с банкиром», «Разговор с банкиром-2», «Форекс для скептиков», «Покер лжецов по-русски».

БАРАБАШ Виктор Владимирович, д.ф.н., профессор, декан филологического факультета РУДН, заведующий кафедрой массовых коммуникаций, почетный профессор Хэнаньского университета (КНР), автор курсов «Радиожурналистика», «Особенности информационного производства» и др.

БЛИСКАВКА Евгения Александровна, директор Института Финансового Планирования, член Financial Planning Association, автор книг «Дети и деньги (Самоучитель семейных финансов для детей)», «Повышение финансовой грамотности населения: международный опыт и российская практика» и др.

ВОЛКОВА Ирина Ивановна, к.ф.н, доцент кафедры массовых коммуникаций РУДН, автор курсов «Маркетинг в СМИ», «Менеджмент в СМИ».

КОЛОСОВА Алевтина Александровна, к.и.н., доцент кафедры массовых коммуникаций филологического факультета РУДН, автор курсов «Введение в теорию массовых информационных процессов», «Культурологические основы СМИ», «Mediadiscourse».

РУЗИНА Татьяна Евгеньевна, партнер агентства Р. И. М. Porter Novelli, руководитель практики финансовых и корпоративных отношений.

ЯНИН Дмитрий Дмитриевич, председатель правления Международной конфедерации обществ потребителей (КонфОП), член Общественно-консультативного совета при ФАС России и консультативного Совета по защите прав потребителей при Роспотребнадзоре РФ.

обсуждение