При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

После Brexit прошло около 3 месяцев, и в целом финансовые рынки уже «отыграли» это событие. Однако для валютного рынка последствия «выхода» оказались намного серьезнее, чем предполагалось первоначально. Есть серьезные основания полагать, что разворачивающиеся сейчас на валютном рынке тенденции имеют все шансы приобрести долгосрочный характер.

Одним из ключевых событий прошедшего лета стал референдум о членстве Великобритании в Европейском союзе, на котором 51,9% избирателей высказались за выход из него. Итоги референдума оказались весьма неожиданными для подавляющего большинства участников финансовых рынков, спровоцировав их довольно бурную реакцию на это событие, причем «активнее» всего отреагировал на него валютный рынок. После принятого на референдуме решения британский фунт стерлингов резко ослаб практически ко всем мировым валютам.

Если посмотреть на состояние мирового валютного рынка до Brexit, то «первая пятерка» валют, чаще всего использовавшихся при проведении международных расчетов имела приблизительно следующий вид:

1) доллар США (его доля в расчетах составляла около 45%);

2) евро (порядка 28%);

3) фунт стерлингов (примерно 8%);

4) японская йена (чуть менее 3%);

5) китайский юань (незначительно больше 2%);

6) все остальные валюты (в районе 14%).

Со временем эта структура постепенно трансформировалась, однако основные изменения практически не затрагивали безусловных лидеров мирового валютного рейтинга: доллар, евро и британский фунт.

Мало того, эти валюты воспринимались участниками валютного рынка как одни из самых «надежных» и «предсказуемых» на валютном рынке. Проще говоря, как некая «тихая гавань», в которую всегда можно вернуться, чтобы переждать очередной «шторм» на валютном рынке.

Итоги прошедшего референдума практически одномоментно разрушили «идеальную картину мира»: британский фунт, учитывая высокий уровень неопределенности, связанный с условиями и порядком выхода Великобритании из Европейского союза, перестал восприниматься участниками валютного рынка как «одна из лучших валют в мире», т. е. фактически он потерял свой статус «чрезвычайно надежного актива».

В настоящее время нельзя сказать, сможет ли британская валюта со временем вернуть доверие участников валютного рынка, однако совершенно очевидно, что в ходе «политического торга» относительно условий выхода Великобритании из Европейского союза для нее, как минимум, будет характерна повышенная волатильность. Она, конечно же, порадует спекулянтов, но станет весьма неприятной для более долгосрочных инвесторов.

Пока известно только одно: «развод» Великобритании и Европейского союза должен произойти до конца 2018 года: по сути, это означает, что период «повышенной волатильности» фунта стерлингов будет довольно продолжительным (не менее 2 лет). При этом нет никаких гарантий, что этот срок не будет увеличен, так как с юридической точки зрения прецедентов, аналогичных Brexit, просто не было. Как отмечает Илья Фролов, старший управляющий по исследованиям, анализу отраслей и рынков капитала ПАО «Промсвязьбанк», «понятной процедуры по выходу из Европейского союза не существует», поэтому «сейчас (в отношении Brexit) слишком много неопределенности и слишком мало людей, которые представляют себе, что делать дальше».

Скорее всего, «расставание» с Европейским союзом не станет для Великобритании «тяжелейшим испытанием», однако вряд ли оно пройдет для нее абсолютно безболезненно. В целом опубликованные после референдума макроэкономические данные не позволяют говорить о том, что британская экономика резко «пошла на посадку», однако, по мнению Адама Поулза, президента Peterson Institute for International Economics, «пока рано делать выводы, потому что прошло совсем мало времени», а «экономические индикаторы по своей природе являются запаздывающими». Как считает Дмитрий Савченко, главный аналитик Nordea Bank, в перспективе для экономики Великобритании «вероятен сценарий небольшого спада», оцениваемого им «порядка 0,5%» в годовом исчислении.

Неопределенность относительно курса британского фунта привела к формированию на валютном рынке новых тенденций, обусловленных одной единственной причиной: и частные, и институциональные инвесторы стали искать ему «замену», стремясь минимизировать валютные риски по своим инвестиционным портфелям.

Вполне закономерно, что в первую очередь инвесторы обратили свое внимание на валюты развитых стран, отличающихся высоким уровнем интеграции в мировую экономику: по сути, такой подход является «поиском равнозначной альтернативы» британскому фунту, в рамках которого одна «достойная валюта» заменяется на практически «эквивалентную».

При отсутствии очевидного «кандидата на замену» фунта стерлингов на мировом валютном рынке (доллар США и евро заметно оторвались от него в «большую сторону», а все остальные валюты, напротив, – «не дотягивают» до него по частоте использования в международных расчетах) произошла довольно логичная вещь: британский фунт ослаб сразу ко всем возможным «валютам-аналогам».

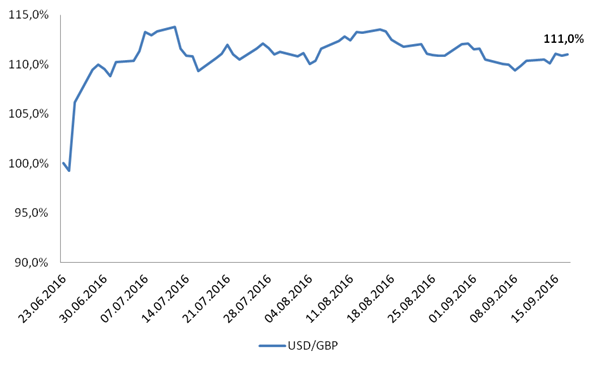

Согласно базе данных по курсам валют Банка России, с момента принятия решения о Brexit по настоящее время – по состоянию на 18 сентября 2016 года – фунт стерлингов ослаб на 11,0% по отношению к доллару США.

Значительная часть инвесторов предпочла выйти из фунта в пользу самой популярной в мире валюты, которая потенциально может оказаться бенефициаром «развода» Великобритании и Европейского союза: чем сложнее он будет проходить, тем более очевидными становятся преимущества доллара США как мировой резервной валюты.

Кроме того, выбор доллара США в качестве альтернативы фунту представляет определенный интерес со спекулятивной точки зрения на фоне ожидаемого, пусть и весьма «постепенного», ужесточения монетарной политики Федеральной резервной системой США. В общем случае рост процентных ставок способствует укреплению национальной валюты, причем монетарные власти целого ряда экономически развитых стран, наоборот, вынуждены объявлять о новых стимулирующих мерах монетарного характера.

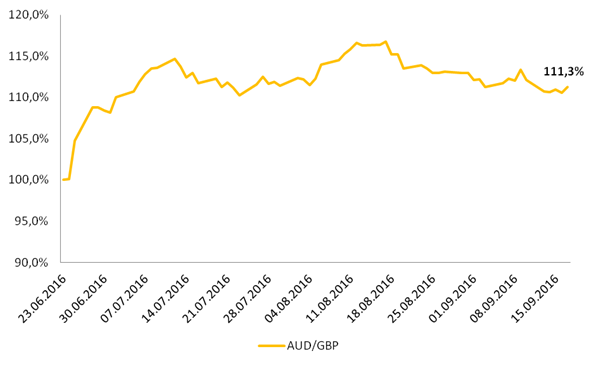

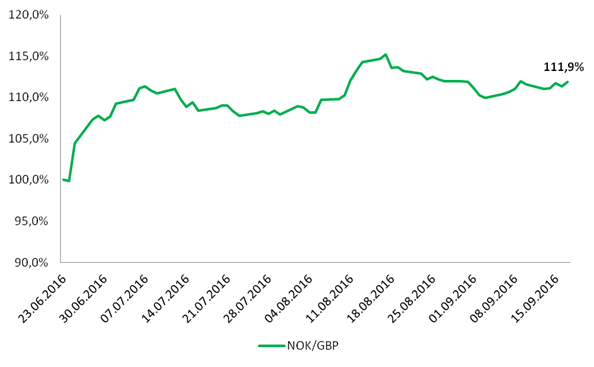

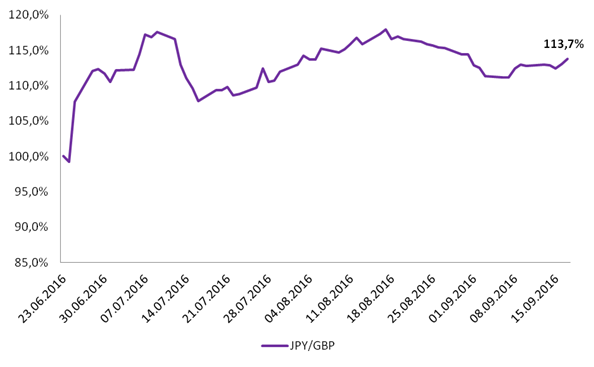

Еще более значительные потери официальная валюта Великобритании понесла по отношению к австралийскому доллару (он прибавил против фунта 11,3%), норвежской кроне (+11,9%) и японской йене (+13,7%).

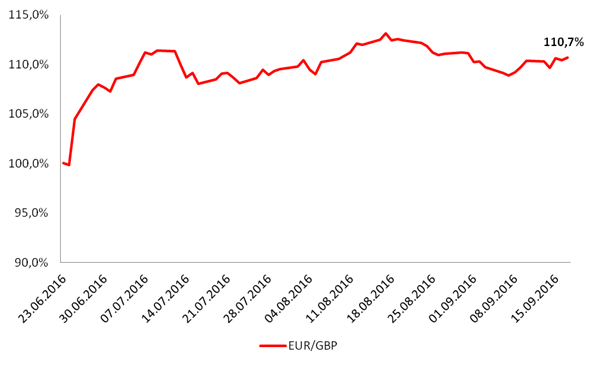

Весьма примечательна и динамика фунта по отношению к евро: он потерял 10,7% по отношению к единой европейской валюте, причем валюты стран, фактически входящих в Европейский союз, но по тем или иным причинам еще не перешедших на евро, укрепились по отношению к фунту еще заметнее. В частности, польский злотый прибавил 12,4%, венгерский форинт – 12,5%, румынский лей – 12,7%. Фактически подобная динамика европейских валют означает, что международные инвесторы воспринимают Brexit как «частную проблему» Великобритании, и не видят в нем угрозы для дальнейшего существования Европейского союза, хотя и допускают, что при определении конкретных условий Brexit евро также может немного лихорадить.

Помимо вполне закономерного «перехода» в валюты развитых стран Brexit привел к тому, что некоторые глобальные инвесторы стали решать вопрос «замены» фунта стерлингов более радикально, обратив свое внимание на национальные валюты развивающихся стран.

Необходимо заметить, что на протяжении последних нескольких десятилетий на глобальном валютном рынке сохраняется один чрезвычайно серьезный дисбаланс: доля практически всех валют развивающихся стран в структуре международных расчетов не соответствует вкладу этих стран в формирование мирового валового внутреннего продукта. То есть, можно говорить о существовании «гегемонии» валют развитых стран на глобальном валютном рынке. Безусловно, в последние годы валюты развивающихся стран укрепили свои позиции (в этом отношении весьма показателен выход китайского юаня в «топ-5» мировых валют, произошедший в 2015 году), однако пока можно говорить лишь о некотором его сокращении, но не о полной ликвидации.

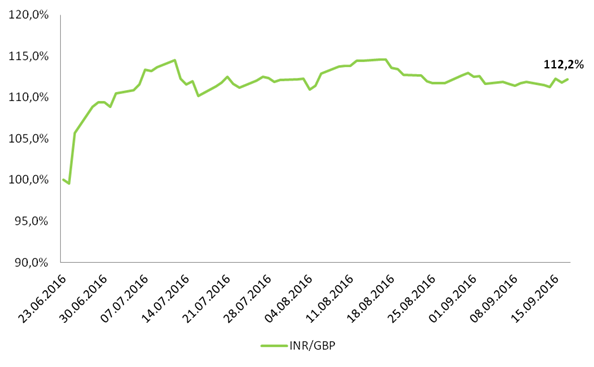

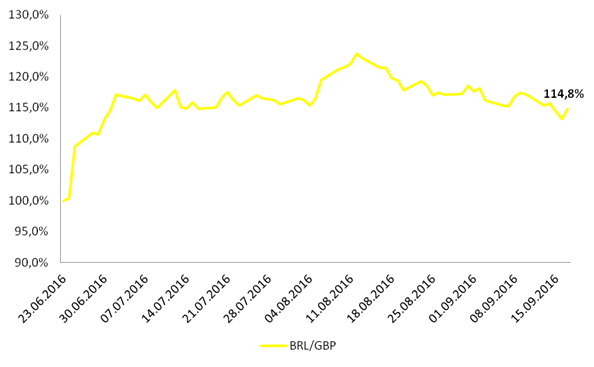

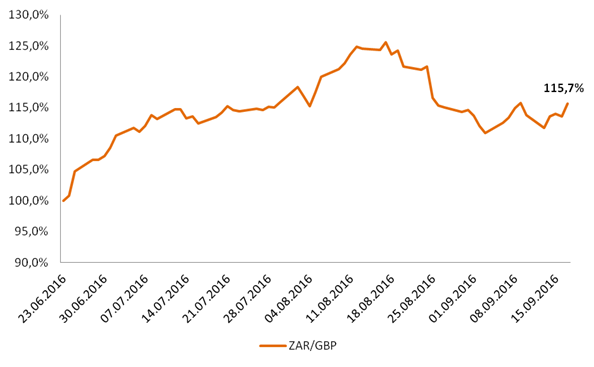

Интересно, что после принятия принципиального решения о выходе Великобритании из Европейского союза наибольшей благосклонностью участников валютного рынка пользовались валюты тех развивающихся стран, которые будучи довольно «заметными» в масштабах всей мировой экономики, практически не имеют значимых экономических связей с Великобританией. Так, на текущий момент фунт стерлингов «потерял» 12,2% по отношению к индийской рупии, 14,8% – к бразильскому реалу и 15,7% – к африканскому рэнду.

По большому счету, укрепление национальных валют развивающихся стран в условиях «выхода из британского фунта» можно считать прецедентом. Впервые за всю историю, причем не только новейшую, валюты развивающихся стран стали восприниматься участниками валютного рынка как «самостоятельная» группа валют, способная на равных конкурировать с валютами экономически развитых стран и, мало того, демонстрировать принципиально иную динамику валютных курсов. Иным словами, «миграция» инвесторов в валюты крупнейших развивающихся стран можно рассматривать как «официальное признание» их возросшей роли в мировой экономике.

Подводя итог всему сказанному, нужно признать, что решение о выходе Великобритании из Европейского союза стало поворотной вехой в развитии глобального валютного рынка, изменив предпочтения его участников, которые стали отказываться от британского фунта либо в пользу «альтернативных» валют экономически развитых стран, либо в пользу валют крупнейших развивающихся стран. При этом вторая тенденция – изменение «баланса сил» между валютами развитых и развивающихся стран – имеет все шансы стать самой важной для валютного рынка в обозримой перспективе.

Фондовые индексы США: Dow и S&P — новые максимумы на старте рождественского ралли

Основные фондовые индексы США выросли в предрождественской сессии на фоне низкой активности: рост стал пятым подряд, а Dow Jones Industrial и S&P 500 завершили торги на рекордных уровнях.

Фондовые индексы США: Dow и S&P — новые максимумы на старте рождественского ралли

Основные фондовые индексы США выросли в предрождественской сессии на фоне низкой активности: рост стал пятым подряд, а Dow Jones Industrial и S&P 500 завершили торги на рекордных уровнях.

Валютный рынок: доллар переживает худший год с 2017-го, иена под пристальным вниманием

Американская валюта в среду оказалась под давлением и движется к крупнейшему годовому падению с 2017 года. Инвесторы закладывают дальнейшее снижение ставок Федеральной резервной системы в 2026 году, тогда как большинство других центробанков уже завершили цикл смягчения.

Валютный рынок: доллар переживает худший год с 2017-го, иена под пристальным вниманием

Американская валюта в среду оказалась под давлением и движется к крупнейшему годовому падению с 2017 года. Инвесторы закладывают дальнейшее снижение ставок Федеральной резервной системы в 2026 году, тогда как большинство других центробанков уже завершили цикл смягчения.

Нефть снижается после серии роста, оставаясь на пути к самому резкому годовому падению с 2020 года

Цены на нефть в среду немного откатились после пяти сессий подъёма, поддержанного сильными данными по экономике США и рисками перебоев поставок из Венесуэлы и России. При этом котировки остаются на пути к самому резкому годовому падению с 2020 года.

Нефть снижается после серии роста, оставаясь на пути к самому резкому годовому падению с 2020 года

Цены на нефть в среду немного откатились после пяти сессий подъёма, поддержанного сильными данными по экономике США и рисками перебоев поставок из Венесуэлы и России. При этом котировки остаются на пути к самому резкому годовому падению с 2020 года.

обсуждение